平安首(shǒu)经团队:钟正生/张璐/常艺馨

核(hé)心观(guān)点

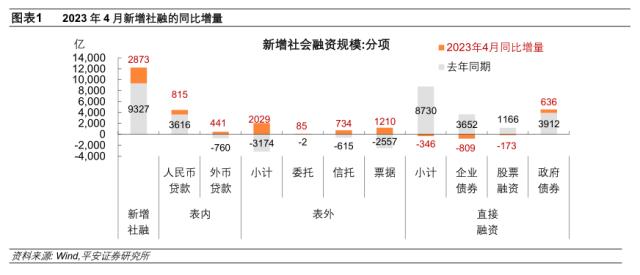

新增社融表(biǎo)现乏(fá)力(lì)。继(jì)一季度“天量”投放后,2023年4月社融增长(zhǎng)明显降温,比去年(nián)4月疫情(qíng)冲(chōng)击期间(jiān)创下的低(dī)点仅多增2873亿元,“稳信用”压力有所显(xiǎn)现。社(shè)融骤(zhòu)降的主要拖累在于人(rén)民(mín)币信贷增势放缓, 4月降至(zhì)2008年以(yǐ)来历史同期的次(cì)低点(仅略高于2022年同期)。表外(wài)融资(zī)和直接(jiē)融资基本延续了一季度的(de)格局。1)委(wěi)托贷款和信托贷(dài)款小幅正增(zēng)长;未贴现银行承(chéng)兑(duì)汇票(piào)较(jiào)去年同(tóng)期降(jiàng)幅收窄;2)企业直接(jiē)融资(zī)较去年同期有所下降,主因债券(quàn)到期规(guī)模较(jiào)大。3)政府债融资规模同比多增,但需警惕其“后劲(jìn)”。2023年提前批的剩余发行额(é)度不及万(wàn)亿,截至5月上旬尚未下(xià)发(fā)剩余批(pī)次的地(dì)方(fāng)债额度(dù),期间空(kōng)档可能拖(tuō)累政府债融(róng)资表(biǎo)现。

新增人(rén)民币贷款偏弱,增(zēng)量明(míng)显弱(ruò)于(yú)历史同期均值。各分项从强到(dào)弱排序,企(qǐ)业中长期(qī)贷款>;企业短期贷款>;居民(mín)短期(qī)贷款>;居民中长期贷(dài)款。新增人民币贷款的(de)最大问题仍然在于(yú)居(jū)民(mín)中长期贷(dài)款,房地(dì)产(chǎn)销(xiāo)售(shòu)不振(zhèn)使其(qí)增量不(bù)足,居民预期偏弱、提前(qián)偿还存量房贷(dài)又雪(xuě)上加霜。但基于4月(yuè)这个信贷投放传(chuán)统淡季的数据,尚不能得出企业信贷需求不(bù)足的结(jié)论。一(yī)方面,企业中长期贷款在一季度大幅高(gāo)增后,4月(yuè)又(yòu)创历史同期(qī)新(xīn)高,仍能有效(xiào)发力;另一方面,表内票据维持低增长(与去年1-5月(yuè)表内票据高增长形(xíng)成(chéng)对比),也意味着目前企业(yè)贷款需求或许尚可。此外(wài),4月初(chū)以来(lái)存(cún)款利率市场(chǎng)化改革较快推进,这有助于缓解银行面临的净息(xī)差压力(lì),增强其支持实体经济的(de)可持续性(xìng),能够为企业贷款利率的进(jìn)一步下调“蓄力”。

从货币供应量和存款数(shù)据看:1)M1同比(bǐ)小幅回升。每年(nián)前4个月翘(qiào)尾因素对M1同(tóng)比走(zǒu)势影响较大,或是驱动其变化(huà)的主(zhǔ)因。在贷款扩张的(de)同时,企业存款也有边(biān)际(jì)改善。2)M2同比增速有(yǒu)所回落。4月居民资产再配置(zhì),银行理(lǐ)财(cái)规模重(zhòng)回扩(kuò)张,对M2形成拖累。考虑到去年(nián)4月M2同比增速较3月抬升(shēng)0.8个百(bǎi)分(fēn)点,基数变化(huà)也有较强影响。3)居民(mín)存款同比(bǐ)少增。考虑(lǜ)到(dào)4月多家(jiā)中小银(yín)行下调挂(g香港名媛是做什么的uà)牌存款利率、银行理财市场火热、居民提前偿(cháng)还房(fáng)贷规模(mó)较高,其驱动因素更(gèng)多(duō)是家庭资产的再配置,流向消费规模可(kě)能较(jiào)为有限。4)4月财政存(cún)款同(tóng)比大幅多增(zēng),但(dàn)结合(hé)基建相关高频开工率(lǜ)和重大项目开工金额数据看,财政对实体经济支持力度可能有(yǒu)所减弱。从4月金融数据看(kàn),房地产恢复仍然缓慢(màn),此时若财政基(jī)建支持力度不稳,可能导致中国经济(jì)环比增长动能较快衰减(jiǎn)。

目前社融增速回升幅度较小,但与名义GDP增速对比看,货币政策对(duì)实体经济的支持还是比(bǐ)较有(yǒu)力的。即便(biàn)按(àn)2023年中(zhōng)国名(míng)义GDP增速7%-8%的情形(假设(shè)全年录(lù)得6%左(zuǒ)右的实际GDP增速,加上1到2个点的GDP平减指数),10%的社(shè)融增速也应(yīng)足够与之匹配。我们认为,后续(xù)需通过财政加力、促进房地(dì)产修(xiū)复、促进家庭超额储(chǔ)蓄动(dòng)用等方式扩大总需(xū)求,夯实经济(jì)回升势(shì)头。

一

新增(zēng)社融(róng)表现(xiàn)乏力(lì)

新(xīn)增社融表现(xiàn)乏(fá)力(lì)。2023年4月(yuè)新(xīn)增社会融资规模为(wèi)1.22万(wàn)亿元,同比多增2873亿元;社(shè)融存量同(tóng)比增速持平于上月的10%。考(kǎo)虑到去(qù)年(nián)同(tóng)期疫情多点散发、社融一度(dù)触“冰(bīng)”的(de)低(dī)基数效应,以及今年(nián)一季度“开门红”期间(jiān)社融月(yuè)均(jūn)同比(bǐ)多(duō)增8200多(duō)亿的亮眼表现,4月社融表(biǎo)现乏(fá)力(lì)“稳信用”压力有(yǒu)所显现。从分项看:

一方(fāng)面,人(rén)民币信贷增势放缓,是4月社融骤降的主要拖累。2023年(nián)4月人民币贷(dài)款4431亿元,为2008年以来历(lì)史同期(qī)的次低(dī)点(diǎn)(仅较2022年同期高815亿元)。不(bù)过(guò),得(dé)益(yì)于出(chū)口边际回(huí)暖、人民(mín)币(bì)汇率(lǜ)相对稳定,4月外币贷款(kuǎn)同(tóng)比有所少减。

另一(yī)方面,表外融(róng)资和直接(jiē)融(róng)资基本延续了一季度的(de)格局。

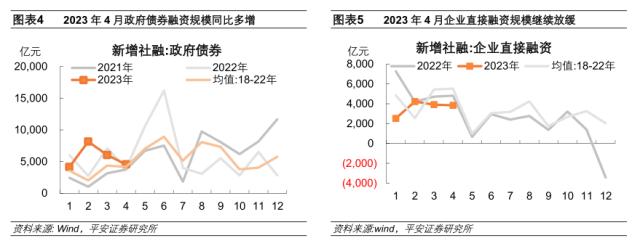

一则,企(qǐ)业直接融资(zī)同比缩量,继续小幅拖累新增社融。2023年(nián)4月企业债融(róng)资、非金融企业境内(nèi)股(gǔ)票(piào)融(róng)资分别同(tóng)比(bǐ)少(shǎo)增809亿元(yuán)、173亿元。今年春节后,企(qǐ)业贷款发行(xíng)规模持续高于去年(nián)同(tóng)期,但到期偿还也迎来高峰,对净融资(zī)构成拖累。截至2023年(nián)一(yī)季(jì)度末,2022年10月推出的500亿元民营企业债券(quàn)融资支持工具(jù)(第二期)尚未开(kāi)始投放使(shǐ)用(yòng),相关(guān)政策支(zhī)持还有待落地。

二则(zé),政府债融资规模同比多增,但需警(jǐng)惕其“后(hòu)劲”。今年(nián)前4个月,财政继续前置发(fā)力,政府债融(róng)资规模较去年(nián)同(tóng)期(qī)累(lèi)计多增3114亿元。以财政(zhèng)预算数据(jù)看(kàn),2023年(nián)政府(fǔ)债融资的总体规模(mó)与去年(nián)相当。但不同之处在于,2022年(nián)在3月(yuè)底就已(yǐ)经下达剩余批次的新增地方债(zhài)额度,而2023年(nián)截至(zhì)5月上旬仍未(wèi)下(xià)发剩余批(pī)次(cì)的地方债(zhài)额度,且提(tí)前批的(de)剩余发行额(é)度不及万亿(yì)。如果近期(qī)下(xià)达地方(fāng)债额度,按(àn)照往年节奏,经(jīng)过地方政(zhèng)府(fǔ)项(xiàng)目(mù)额度分配、预(yù)算调整程序,剩余批(pī)次地方债可能(néng)至6月中下旬才(cái)能发出,期(qī)间的“空档”可能会拖累政府债融资表现。

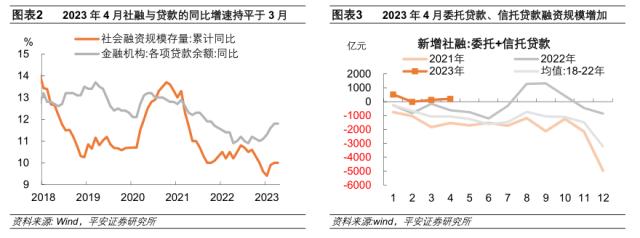

三则,表外(wài)融资同比(bǐ)多增,持续(xù)对(duì)社(shè)融(róng)构成小幅支撑。其中(zhōng),委托贷款和信托贷款单(dān)月小幅新增(zēng),相比(bǐ)去年同期分别多增85亿元、少减(jiǎn)734亿元(yuán)。在表内票据(jù)贴现减少的(de)情况下,未(wèi)贴现银行承(chéng)兑汇(huì)票较去年同期降幅收窄,同比(bǐ)少减1210亿(yì)元。

二

贷款(kuǎn)拖(tuō)累在(zài)居民端

2023年4月新增人民币贷(dài)款为7188亿(yì)元(yuán),比(bǐ)去年(nián)同期低(dī)点(diǎn)仅略有(yǒu)多增,相(xiāng)比18年-21年同(tóng)期均值少增6237亿元。各分项从强到弱排序,“企业中长期(qī)贷款 >; 企业短期贷款 >; 居民短(duǎn)期贷款(kuǎn) >; 居民中长期贷款”。具体(tǐ)地,

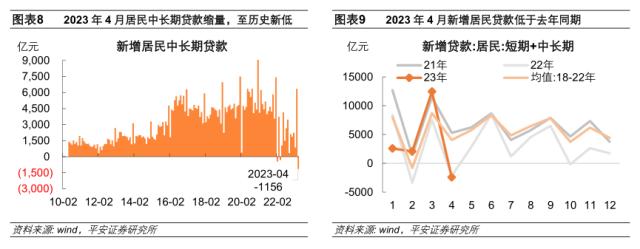

居(jū)民中长期贷款单月净偿还规模达历史新高,相比18年-21年同期均值多减5410亿元;

居民短期贷款同(tóng)比(bǐ)少(shǎo)减,但较18年-21年同期均(jūn)值(zhí)多减2625亿元(yuán);

企业短期贷款同比(bǐ)多增(zēng),但略低于18年-21年同期均值;

企(qǐ)业中长期(qī)贷款(kuǎn)延续(xù)前期亮(liàng)眼(yǎn)表(biǎo)现,同比大幅多增4071亿元,且创历史同期新高。

总体看(kàn),新增人民币贷款的最大(dà)问题仍(réng)然(rán)在于居民中长(zhǎng)期贷款,房(fáng)地产(chǎn)销售(shòu)低(dī)迷使其(qí)增量不足,居(jū)民(mín)预(yù)期偏弱、提前偿还存量房贷又雪(xuě)上(shàng)加霜。基于(yú)4月(yuè)这(zhè)个信贷投放传统(tǒng)淡季的数(shù)据,尚不能得出企业信贷(dài)需求(qiú)不足的(de)结论。

一(yī)方(fāng)面,企业(yè)中(zhōng)长(zhǎng)期贷款在一季度大幅高增后,4月又(yòu)创历史同期新(xīn)高,仍然能够有效发(fā)力(lì)。

另一方(fāng)面(miàn),表内票据(jù)维持(chí)低增长(与去年1-5月表内票据(jù)高增长形成对比),也意味着目前企(qǐ)业贷款需(xū)求或许尚可。

此外(wài),4月初以来存款利率市场化改革较快推进,这有助于缓解银行面临的(de)净息差压力,增强其支(zhī)持实体经(jīng)济的可持续性,能(néng)够为企(qǐ)业贷款(kuǎn)利率(lǜ)的 进一步(bù)下调“蓄力”。

三

居民资(zī)产再配置(zhì)

M1同比小幅回(huí)升(shēng)。一方面,从历史规律看,每年前4个月翘尾(wěi)因素对M1同比走势(shì)的影响较大,这可能是(shì)驱动其(qí)变化的主要原因。另一方面,在(zài)企业(yè)贷款扩(kuò)张(zhāng)的同时,企业(yè)存款也有边际改善,4月新增(zēng)规(guī)模约(yuē)1408亿元,而21年、22年4月企(qǐ)业存款均在减少。

M2同(tóng)比增速有(yǒu)所回落。一方面(miàn),4月信贷扩张(zhāng)乏力,对M2的支撑(chēng)不强。另一方面,居(jū)民资产再配置,银行理财规模重回扩(kuò)张,对M2也形成拖累。此外,考虑(lǜ)到去(qù)年4月M2同比增(zēng)速较3月抬升0.8个(gè)百(bǎi)分点(diǎn),基数的变(biàn)化也有(yǒu)较强影(yǐng)响(xiǎng)。

4月居民存款出现了(le)2022年(nián)3月(yuè)以(yǐ)来的首次同比少增,其驱动(dòng)因素更多是家(jiā)庭(tíng)资(zī)产的(de)再配(pèi)置,流(liú)向消费的规(guī)模(mó)可能较为有限。4月以(yǐ)来多家中小银行下调(diào)挂(guà)牌存(cún)款利率(据融360监测(cè)数据,4月份农商(shāng)行1年(nián)、2年、3年(nián)、5年期存款平均利(lì)率分别环比下跌(diē)5BP、3BP、2.5BP、11.5BP),而银行理(lǐ)财市场需求火热,居民(mín)提前偿还房贷规模较高(gāo)(4月居民中长期(qī)贷款净偿还规模达历史新高)。

值得警惕的是,4月财政(zhèng)存款同比大幅多增4618亿元,去(qù)年同期留抵(dǐ)退税推进存在一(yī)定影响。但结合其他指(zhǐ)标看(kàn),财政(zhèng)对实(shí)体经济的支持力度(dù)可(kě)能(néng)有所减弱,基(jī)建投(tóu)资相关的高频指标出现了下行的苗头(4月下(xià)旬(xún)以(yǐ)来,全国高炉开(kāi)工率、电炉开工率、独立焦化(huà)厂焦炉生产(chǎn)率(lǜ)、水泥(ní)磨机运转率、石油沥青(qīng)开工(gōng)率等(děng)指标环(huán)比走(zǒu)弱),重大项目开工金额(é)同环(huán)比(bǐ)较快(kuài)下滑(据Mysteel不完(wán)全统计,2023年(nián)4月全(quán)国各地重大项(xiàng)目开工总投(tóu)资额约28078.26亿元,环(huán)比下降34.0%,不及(jí)去年(nián)同期的半数)。从4月金(jīn)融数据看,房地产(chǎn)恢复仍然缓慢,此时如果(guǒ)财政基建支(zhī)持(chí)力(lì)度不稳,可能导致中国经济的环比增长动(dòng)能较(jiào)快衰减(jiǎn)。

未经允许不得转载:橘子百科-橘子都知道 香港名媛是做什么的

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了