当前,市(shì)场投资者正在(zài)担忧,眼下美国政府的债(zhài)务(wù)上限(xiàn)僵局正(zhèng)朝着更危险的(de)方向升级。

当地时间5月9日(rì),美国众(zhòng)议院(yuàn)议长凯文·麦卡锡在白宫(gōng)就债务上限问(wèn)题与总统拜登举行会议后表示,这次会(huì)见并未(wèi)就解决(jué)债务上限问题达(dá)成任何有益意见,自(zì)己和国会其(qí)他(tā)几位党(dǎng)团领袖将(jiāng)于12日(rì)再次(cì)与总统拜(bài)登会面。

据路透社(shè)消息,当地时间(jiān)周二,美国总统拜登在白(bái)宫与国(guó)会众(zhòng)议院议(yì)长、共和党(dǎng)人麦卡锡进行谈判(pàn),试图打破两党围绕(rào)美国31.4万(wàn)亿(yì)美元债(zhài)遥控蝴蝶是什么样的,遥控蝴蝶的作用务(wù)上限问题(tí)长达三个月的僵局,避免在5月底之前发生严重(zhòng)违约。

报道称,美国参议院多数(shù)党领袖(xiù)、民主(zhǔ)党(dǎng)人(rén)查克·舒默、参议院共和(hé)党领袖米(mǐ)奇·麦康奈尔、众议院民主(zhǔ)党(dǎng)领袖(xiù)哈基(jī)姆杰·弗里斯也将参加此次会(huì)谈。

之前(qián)市(shì)场预期,拜(bài)登与(yǔ)麦卡(kǎ)锡的此(cǐ)次谈判达成协议的可能(néng)性不(bù)大,因此,在谈判前(qián)一(yī)日,麦康奈尔称,在(zài)美国灾难性违约迫在眉睫之(zhī)际(jì),他不会(huì)在债务(wù)上限(xiàn)问题上打破党派僵(jiāng)局(jú),去(qù)帮助(zhù)总统拜登。这番言(yán)论无疑给此(cǐ)次谈(tán)判泼了一盆冷水。

今年1月19日,美国(guó)债(zhài)务总(zǒng)额(é)超(chāo)过债(zhài)务上(shàng)限。美国财政(zhèng)部次(cì)日启动非(fēi)常规举措维持(chí)政府运(yùn)营,避免出现债务违约。然而(ér),使用非常规措施只(zhǐ)能帮助(zhù)财(cái)政部暂时性(xìng)地继续借款(kuǎn)。

上周,美国(guó)财政部长耶伦在致信国会领(lǐng)袖时发(fā)出了债务违约可能(néng)期(qī)限的(de)警告(gào),称财政部的最(zuì)佳估计是,若国会未能提高(gāo)债(zhài)务(wù)上限(xiàn)或(huò)暂停(tíng)上限,到6月初,财(cái)政部(bù)将无(wú)法继续履行政府(fǔ)的所有义务,最早可能在6月1日(rì)。

上月末,共和(hé)党的债务上限问题(tí)相关议案(àn)在众议(yì)院以微弱优势得(dé)到通过。议案提出(chū),到(dào)明年3月(yuè)31日前,暂停债务(wù)上限(xiàn)的限制,若两党能在这一(yī)时限之(zhī)前同意把债务上限再提高1.5万(wàn)亿美元,则暂停时限作废,但提高上限需(xū)要满足多种削(xuē)减开支的条件,共和党预计未来十年内将(jiāng)合计削减4.5万(wàn)亿(yì)美元政府开支。

但白宫(gōng)在议案通过(guò)后很快(kuài)表示,这一将削减支出和提(tí)高债务(wù)上限捆绑(bǎng)的议案没机(jī)会(huì)成为立法(fǎ)。

上周日,耶伦再次警告,6月1日政府将耗(hào)尽现金,如国会不提高债务上限,可能爆(bào)发一(yī)场(chǎng)“宪法(fǎ)危机”,引发(fā)金融和经济(jì)崩(bēng)溃(kuì)。

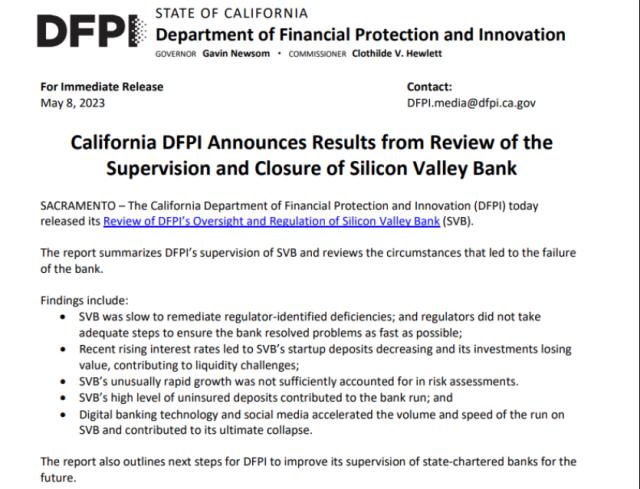

美(měi)国(guó)监管机(jī)构罕(hǎn)见“认错”

针对美国(guó)银行业危(wēi)机,美国监管机构的第(dì)一份“认错(cuò)”报告披露。

当地时间5月8日(rì),加州金融保护与创新部(bù)(DFPI)发布报告承认,未能在硅谷银行(xíng)倒闭之前向该行领(lǐng)导层施压,要求其尽快(kuài)解决已知问题。

DFPI在报告(gào)中批评(píng)称,监管反(fǎn)应迟(chí)钝,未能及(jí)时排查隐患,没有及时注意到第一共和银(yín)行、硅谷(gǔ)银行在疫情(qíng)期间发展过快,吸收了数千亿(yì)美元的存款。同时,其工作人员也没有意识到银行过快(kuài)扩张(zhāng)所带来的风险。报告表(biǎo)示,银(yín)行(xíng)“在纠正监管机(jī)构已发(fā)现(xiàn)的缺(quē)陷方面行动(dòng)迟缓,监管(guǎn)机构也(yě)没(méi)有采取足够措施去尽快(kuài)解决问题(tí)”。

需要指出的是(shì),美国(guó)银行业(yè)的这(zhè)一(yī)场危机风暴中,加州是名副(fù)其(qí)实的(de)“震(zhèn)中”。除硅谷(gǔ)银行以外,刚刚宣告(gào)倒(dào)闭的(de)第(dì)一(yī)共和银行也位(wèi)于(yú)加(jiā)州(zhōu)旧金山(shān)。此外,近(jìn)期同样(yàng)遭(zāo)遇严(yán)重冲击(jī)、股价暴跌的西太平洋合(hé)众(zhòng)银行也位于加州(zhōu)洛(luò)杉(shān)矶。

根据DFPI最新发(fā)布的报告,在对硅谷(gǔ)银(yín)行的(de)监管工(gōng)作中,DFPI发(fā)挥着(zhe)辅(fǔ)助作(zuò)用(yòng),而(ér)旧金山(shān)联邦储备银行承担主要监(jiān)督(dū)责任,后者未来可能会投(tóu)入更多人员(yuán)进行监督。DFPI在报(bào)告中(zhōng)称,加州监管机构(gòu)未来(lái)将对资(zī)产超过500亿(yì)美元、且未纳入保险的存款规模很高(gāo)的银(yín)行加强(qiáng)审查。

在硅谷银(yín)行破产事件(jiàn)中(zhōng),未纳入保险(xiǎn)的(de)存款规模较高是促成银行挤兑的关(guān)键因(yīn)素之一。然而,报告指出,在过(guò)去,监管(guǎn)机构并(bìng)未(wèi)认定大量无保险存款(kuǎn)一(yī)定意(yì)味着风险增加(jiā),因为拥有大量存款的账户往(wǎng)往是由企业客户持有(yǒu)的,这些客(kè)户(hù)往(wǎng)往很少更换(huàn)银(yín)行。该报告还表示,DFPI计划要(yào)求银行考虑如何管理社交媒体和实时提(tí)款带来的(de)风(fēng)险,这些风(fēng)险也可能加(jiā)剧和加速银行(xíng)挤兑。

美国政府再度推(tuī)迟战略石油储备回补(bǔ)计划

5月9日周二,美国(guó)政府(fǔ)再度推迟美国战略石油储(chǔ)备的回补计划。

美国能(néng)源部周二(èr)表(biǎo)示(shì):美国战略石(shí)油储备(SPR)仍然(rán)是世界上最大的石油储备,能源部仍然致力于以一种为(wèi)美(měi)国(guó)纳税人(rén)带来最大价值并(bìng)保护美国(guó)经济(jì)和安(ān)全(quán)利益(yì)的方式回补SPR,同时(shí)遵(zūn)守国(guó)会的(de)授权并进行必要的(de)维护——这些也(yě)是对该(gāi)储备进行良(liáng)好(hǎo)管理(lǐ)的(de)一部分。

美国能(néng)源部(bù)表示(shì),除了直(zhí)接(jiē)采购外(wài),其补(bǔ)充SPR的方式还包括要求一些炼油厂退回部分从SPR拿到的石油,并避免“不必要销售”。

虽然该部门(mén)去年通过政府拨款法案取(qǔ)消了国会授(shòu)权的约1.4亿桶从SPR中进行的(de)石油销售,但过(guò)去几(jǐ)周,SPR持续消耗150万至200万(wàn)桶。尽(jǐn)管(guǎn)在(zài)3月底和本月初,WTI油价一度降(jiàng)至72美元(yuán)/桶(tǒng)以(yǐ)下,曾一(yī)度短暂符(fú)合(hé)美国政(zhèng)府制定的在每(měi)桶67—72美元/桶时购入石油(yóu)回补(bǔ)SPR的(de)条件(jiàn),但今年(nián)以来(lái)多数时候,WTI油价依然高于美国政(zhèng)府设(shè)定的条(tiáo)件。

油脂板块间走(zǒu)势分化明显 棕榈油连续多日(rì)领涨(zhǎng)

五一节后,油脂(zhī)上演“大逆转”,在节后开盘一度全线跌破前低(dī)支撑后(hòu),国内三大油脂期货价格随(suí)即反转走(zǒu)高,增仓上行。三个交易日,豆油主力合约最高涨幅(fú)5%或372个点,棕榈油主(zhǔ)力合约最高涨(zhǎng)幅8.3%或558个点,菜籽油主力合约(yuē)最高涨幅7.1%或(huò)553个点。昨日,三大油脂价格集体回落,豆油率先回(huí)吐涨幅,棕榈(lǘ)油抗(kàng)跌(diē)。油脂品种间走势有(yǒu)明(míng)显分(fēn)化(huà),从板(bǎn)块内强弱(ruò)表现上(shàng)来看,棕榈油明显强于(yú)菜油和豆油(yóu)。

期货日报记者了解到,此轮反转过程中,市(shì)场风格不断变化,领涨品种从豆油切换(huàn)到棕榈(lǘ)油,领涨月份(fèn)从主力转换到近月(yuè),反映了(le)市场交易逻辑改变。

据光大期货分析(xī)师(shī)侯雪(xuě)玲(líng)介绍,五一餐饮业(yè)火爆,美(měi)团(tuán)预测五一堂食订座率(lǜ)同比2019年增长205%,市场(chǎng)对油脂消费(fèi)预(yù)期乐观,确认了油脂大消费基调,且认为节后遥控蝴蝶是什么样的,遥控蝴蝶的作用油(yóu)脂(zhī)将迎来(lái)补库(kù)需求。“因(yīn)海关对大豆检验要(yào)求(qiú)增加、检验频度增加,大豆通过(guò)慢,供应压力后移,市场(chǎng)担(dān)忧豆油产量或不及预期,豆油累库放慢甚至去库。”侯(hóu)雪(xuě)玲表示(shì),但(dàn)随后(hòu)咨询机构数(shù)据显(xiǎn)示大豆(dòu)压榨保持(chí)较高水平,豆(dòu)油库存(cún)加速攀升,豆油(yóu)紧张(zhāng)逻(luó)辑证伪。

“受到需求表(biǎo)现不佳及后(hòu)期大豆高(gāo)到(dào)港带来的(de)累库趋势压制,豆油(yóu)整体一(yī)直是不温(wēn)不火;菜油整体(tǐ)受到需(xū)求难以消化供给的压(yā)制,前期(qī)表(biǎo)现弱势但在(zài)加(jiā)拿(ná)大题(tí)材出现后(hòu)反弹迅猛。相(xiāng)比之下,棕榈(lǘ)油在产地及(jí)国(guó)内(nèi)持续去库的加持下,表现(xiàn)最为(wèi)亮眼,也是本轮油脂上涨的领头(tóu)羊(yáng)。”中信建(jiàn)投(tóu)期(qī)货(huò)分析师(shī)石丽红表示,此次油脂(zhī)反弹较为凌厉,棕榈油连续几日出现3%以上的涨幅,一点都不拖泥带水,一定程度反应了前期超跌后的市场心态。

记者了(le)解到,本轮反弹中连棕领涨,主要源(yuán)于马棕4月供需数(shù)据(jù)偏紧的预期。

上周五(wǔ)主要机构公(gōng)布的数据(jù)显示,马棕(zōng)4月产量不(bù)及(jí)预期(qī),马棕4月库存(cún)环比可能(néng)大幅下降(jiàng),进一步支(zhī)撑了马(mǎ)棕(zōng)及连(lián)棕盘面(miàn)的反弹。

据新湖(hú)期货分(fēn)析师陈燕杰介绍,4月马棕出口环(huán)比显著下降19%—20%,主(zhǔ)因国际(jì)棕(zōng)榈油近(jìn)期的(de)价格优势相比(bǐ)豆油及葵油大幅缩窄,导(dǎo)致(zhì)国(guó)际需(xū)求减弱。

“前(qián)几日(rì)彭博、路(lù)透预估4月(yuè)马棕(zōng)产量130万吨(dūn),环比几乎持平。出口(kǒu)预估120万吨,环比减少19%。库(kù)存预估151万(wàn)—153万(wàn)吨(dūn),相(xiāng)比3月库存167万(wàn)吨下降(jiàng)比较明(míng)显。但上(shàng)周五到(dào)周一,大华继显及MPOA给出的4月全月产量环比减幅(fú)更大,MPOA预估(gū)环比减8%。”陈燕杰表(biǎo)示,若产量预(yù)期兑现,4月马棕库存或仅140多万吨,已经是历史极低(dī)库存(cún)水平,库(kù)存环比减幅(fú)可能15%左(zuǒ)右。

“4月马棕(zōng)产量偏(piān)低(dī)主要在于当月(yuè)假(jiǎ)期较多,工作日偏(piān)少(shǎo)。因马(mǎ)来种植园的印尼工人要返(fǎn)乡庆祝开斋节(jié),通常开斋节(jié)当月马(mǎ)棕(zōng)产量环比数据(jù)有(yǒu)偏低倾向。今年印尼开斋节假期从4月(yuè)19—25日,且随后是国际劳动(dòng)节假(jiǎ)期,预计因此印尼工人返乡偏慢导致当月产(chǎn)量环比降幅较往(wǎng)年更大。”陈(chén)燕杰说。

在业内人士(shì)看来,三个品种表(biǎo)现(xiàn)强弱与各自的国内(nèi)外供需、消(xiāo)息(xī)面有直接关系,阶段性的(de)宏(hóng)观企稳及情绪修(xiū)复也(yě)是此轮(lún)油脂反弹的重要前提。

“外围市(shì)场(chǎng)尤其是美(měi)国(guó)经济(jì)衰退及风险(xiǎn)事(shì)件的(de)担(dān)忧情绪缓和,令原油(yóu)及国内(nèi)商品(pǐn)短期(qī)偏强,是国(guó)内(nèi)油脂反弹(dàn)的重要环(huán)境因素。”陈燕杰表示,上周(zhōu)五晚(wǎn)间公布(bù)的美国(guó)非农就业等数据全面超预(yù)期(qī)。此外,耶伦也在敦促国会提高联邦(bāng)债务上(shàng)限。这些(xiē)消息,从边(biān)际上缓解(jiě)了因美国银行业危机、债务上(shàng)限到期、短期(qī)较差经济数据带来的美(měi)国经(jīng)济低迷及(jí)衰退担忧(yōu),国际原油随之(zhī)止跌回升。

陈燕(yàn)杰认(rèn)为,综合(hé)宏观环境(欧美经济衰退预期、美国银行业危机、美国债务上限(xiàn)等),考虑(lǜ)巴(bā)西(xī)大豆卖压有(yǒu)所减轻但仍将持续、美豆新作目前播种顺利、棕榈油产地处(chù)于(yú)季(jì)节性增产季、欧洲(zhōu)新菜籽上市等因素,油(yóu)脂(zhī)本(běn)轮可定(dìng)义为反弹。

上涨根基不牢 业内人士不看好油脂反弹的持续性(xìng)

值得注意的是,当前(qián),因宏观和基本面的压制依然(rán)存(cún)在,受访人(rén)士(shì)对(duì)油脂此轮反弹的(de)持续(xù)性并不乐观(guān)。

“从基本面来看,在油脂供应改善倾向较强的背景(jǐng)下,我们(men)预期(qī)油脂很难(nán)具备持续的(de)上行基础,此轮超(chāo)跌反(fǎn)弹或难持续太久。”石丽(lì)红表示。

在(zài)侯雪(xuě)玲看来,国内油脂需求好于2022年,但不及2021年,且(qiě)5—6月(yuè)是消费(fèi)淡季(jì),市场对于需(xū)求不宜过分乐观。而从时间节点上(shàng)来看,油脂整(zhěng)体也将进入增库周(zhōu)期,在(zài)业内(nèi)人(rén)士看(kàn)来,进入增(zēng)库周期已是事(shì)实,这也(yě)将抑制油脂反弹空间。

对此,陈燕杰表(biǎo)示,从国际(jì)棕榈油产地看,目(mù)前是季(jì)节性增产季,中期(qī)产地库存趋向回升。但当前(qián)马棕库(kù)存很低,马棕供(gōng)需转为充裕(yù)预计还(hái)需要(yào)几个(gè)月的(de)时间。

“产地棕榈油连(lián)续几个月的(de)去库(kù)是建立(lì)在1—4月产量偏低的基础上,但在倒挂的(de)豆棕价差及主(zhǔ)需求(qiú)国高库存带来的(de)并不算好(hǎo)的出(chū)口(kǒu)前(qián)景下,后续产地库存累库(kù)倾向较强。”石丽红表示。

记(jì)者了解到,1—2月(yuè)为(wèi)棕榈油传统低产期,3月(yuè)马来(lái)西亚(yà)出现洪涝(lào),4月下旬则有开斋节(jié)的扰乱,过去(qù)几个月马棕产量表现不佳导(dǎo)致了棕榈(lǘ)油的连(lián)续(xù)去库(kù)。然(rán)而,开斋(zhāi)节后棕榈油一般有着超于正常季节性的(de)产量(liàng)表现。

“鉴于开斋节处(chù)于4月下旬,预计马棕5月(yuè)全月的产量环比增(zēng)幅可能还会更高,这预(yù)计将为马来西(xī)亚带来显著(zhù)的累库压力,不利于产地报(bào)价及棕(zōng)榈油期(qī)价(jià)的持(chí)续上行(xíng)。”石(shí)丽红称(chēng)。

同样,在侯雪玲看来(lái),国内未(wèi)来两(liǎng)个月油脂市场累库为主,大豆检(jiǎn)验只影响大豆供给(gěi)的(de)节奏但不会消化供应压(yā)力,根据船(chuán)期初步推算(suàn),5—6月国内大(dà)豆月均到港950万吨、油菜(cài)籽月均到港50多万吨、油脂(zhī)直接进(jìn)口月均30多(duō)万吨(dūn),那么油脂(zhī)单月供应在230万吨以(yǐ)上,超过了(le)2021年5—6月(yuè)220万(wàn)吨(dūn)平均消(xiāo)费量。

“遥控蝴蝶是什么样的,遥控蝴蝶的作用从国内油(yóu)脂库存走势(shì)来看,国内菜(cài)油库存(cún)从年初以来(lái)早就已经进(jìn)入累库状态。截至(zhì)5月5日(rì),华东(dōng)菜油库(kù)存34.75万(wàn)吨,周比增19%,同比增(zēng)75%。随着(zhe)巴西大豆到港带(dài)来压榨整体回升,豆(dòu)油的累库趋势也(yě)已(yǐ)经比较明显,截至5月5日(rì),国内豆油商业库存(cún)78.99万吨,虽同比下滑,但周比增近10%,已连(lián)续三周(zhōu)累(lèi)库。后(hòu)期从库存季(jì)节(jié)性角度(dù)来看,整体(tǐ)累库(kù)倾向也较为(wèi)明显。”石丽(lì)红表(biǎo)示,目(mù)前唯(wéi)一呈现库(kù)存(cún)下(xià)滑的油脂是近月进口(kǒu)不太足(zú)的棕榈油,但产地棕(zōng)榈油有望在(zài)开斋节后开启累库,带来(lái)远月棕榈油进口利润改善及新(xīn)增买船。

在陈(chén)燕杰(jié)看来,增(zēng)库确实会限制油脂反弹空间(jiān),但国内油脂油料多数进口为主,成本(běn)端原(yuán)料的供需及(jí)价格(gé)的变化对油脂行情(qíng)的(de)影响(xiǎng)要更大一些。后期,市场需(xū)关注巴西(xī)大豆(dòu)贴(tiē)水是否进(jìn)一步反弹(dàn),美豆新作面积预期,国际棕榈油产地(dì)累库情况及(jí)国(guó)际(jì)菜(cài)油葵(kuí)油价(jià)格变(biàn)化。

此(cǐ)外,值得关(guān)注的是,宏观风险(xiǎn)并没有完(wán)全消散,全球经济(jì)预期、美高利息对(duì)大宗(zōng)商品需(xū)求传导等(děng)影(yǐng)响或更大。

“在宏观(guān)风险尚(shàng)未释放完全,市场随时可能重新聚焦宏观风险(xiǎn),且油脂整体供应(yīng)改(gǎi)善的背(bèi)景下(xià),油脂并不具备持续性(xìng)反弹的基础(chǔ),后期涨势(shì)预计(jì)放缓。”石(shí)丽红称(chēng)。

基于以上判断,业内(nèi)人士不看好(hǎo)油脂反(fǎn)弹的持续性(xìng)和(hé)高度。在侯雪玲看来,每(měi)次反(fǎn)弹乏力都(dōu)是空单入场(chǎng)机(jī)会,合约上建议(yì)选择远月合约(yuē),品种中首选豆(dòu)油(yóu)。待供需报告(gào)发布后可(kě)择机(jī)考(kǎo)虑棕榈(lǘ)油(yóu)空单及菜棕价差做扩。

未经允许不得转载:橘子百科-橘子都知道 遥控蝴蝶是什么样的,遥控蝴蝶的作用

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了