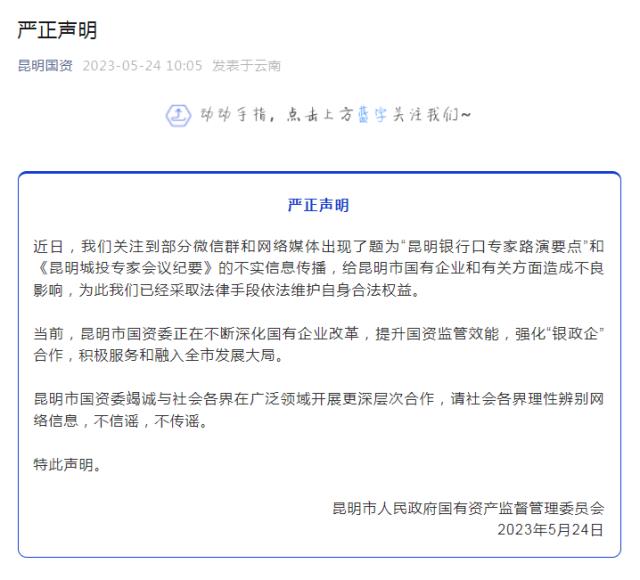

金融界5月(yuè)27日消息 近日因为昆明(míng)国资委的一封声明,让城投(tóu)债成为关注的焦点,当前地方(fāng)债的规模和地方政(zhèng)府(fǔ)的偿债能力已经(jīng)越来越被重视。如何如(rú)何处置地方债务?

中泰证券(quàn)首(shǒu)席(xí)经济(jì)学家李迅(xùn)雷发(fā)文称,地(dì)方债包括地(dì)方(fāng)一般债、专(zhuān)项债和包(bāo)括(kuò)城投债在内(nèi)的各(gè)种(zhǒng)隐形债,其(qí)规模究竟有多大,尚有争议(yì),但(dàn)增长迅猛。包括银行、保(bǎo)险、基金(jīn)等在内(nèi)的机构投资者(zhě)是地方(fāng)债(zhài)的主要持有者,他们(men)普遍(biàn)担心的(de)还是城(chéng)c42排列组合公式怎么算,A42排列组合公式投债务(wù)、非标等地方政府隐形债风(fēng)险。例(lì)如,近期贵州省(shěng)政府发(fā)展研究中心提(tí)出(chū),“化债工作推进(jìn)异常艰难,仅依靠自身(shēn)能力已无法得到有效(xiào)解决。”

在李迅雷(léi)看(kàn)来,在(zài)土(tǔ)地财政缩水的背(bèi)景下,地方政府的财权与事权不匹(pǐ)配问题(tí)又凸显出来(lái)。在我国政府(fǔ)杠杆率(lǜ)水平并不算(suàn)高的(de)前提(tí)下,我国地方政府的杠(gāng)杆率水平确实够高了。需要调整中央和地方之间(jiān)债(zhài)务(wù)余额的比例关系。“今后(hòu)应加大中央政府的发债规模,为地方经(jīng)济减负(fù)。”他(tā)明确指出。

李迅(xùn)雷认为,在(zài)当前(qián)中国经(jīng)济(jì)转(zhuǎn)型的关键(jiàn)阶段(duàn),维护地方政府的信用,防范区域性金(jīn)融风险显得尤为重要,故(gù)在城(chéng)投公司还(hái)没有与政府部门(mén)完全(quán)“脱钩”之前,城(chéng)投债的“信(xìn)仰”仍需(xū)要(yào)保持(chí)。

李迅雷建议给予困难(nán)省份(fèn)一定的“托底(dǐ)”支持(chí),在(zài)政策上大力度(dù)支持(chí)地方政府“化债”。如帮(bāng)助地方政(zhèng)府(如(rú)城投公司的借新(xīn)还(hái)旧)降(jiàng)低债务(wù)成本、拉(lā)长债(zhài)务期(qī)限(非(fēi)债券类(lèi)债(zhài)务展期,如遵义道(dào)桥(qiáo)实践银(yín)行贷款展期),通过政策(cè)性银(yín)行(xíng)或商业银(yín)行的低息资金(jīn)来降(jiàng)低债务成(chéng)本,让债(zhài)务更加容(róng)易滚续。

李迅(xùn)雷(léi)还建议,中央政策上支(zhī)持地(dì)方政府通过出让国有资产来偿债。他表示(shì)这类典(diǎn)型案(àn)例为“茅台化债”:2019年12月、2020年12月茅台集(jí)团两次公告(gào)无偿划转上市公司共计1亿股股份(合计占贵州茅(máo)台总股本(běn)8%,按当时(shí)市价计量市值约为1600亿(yì)元)至(zhì)贵州(zhōu)国资。

以(yǐ)下文字来源李迅雷(léi)金(jīn)融与(yǔ)投(tóu)资(ID:lixunlei0722),原标题(tí)《如何处置地方债(zhài)务的辨证思考》

截(jié)至2022年末全国城投有息债务54.1万亿元(yuán)

城投平(píng)台成为地方债务主要体现形式

城投债(zhài)是指城投企(qǐ)业公开(kāi)发行的公司债(zhài)券和中(zhōng)期(qī)票据。按照(zhào)新预(yù)算法、“43号文”出(chū)台明确城投(tóu)债与(yǔ)地(dì)方政府信用脱钩(gōu),城投公司(sī)定位由地方政府投融资机构转变为市场化(huà)运营(yíng)主(zhǔ)体,地方(fāng)政府不再(zài)对(duì)城(chéng)投债兜底。但实际(jì)上市场(chǎng)仍(réng)然(rán)把城投(tóu)债看作(zuò)由地方政府背书的高信用(yòng)等级债券。

因此城投公司(sī)通(tōng)常(cháng)都是地方政府(fǔ)下设的(de)投融资机构,很难完(wán)全独(dú)立成(chéng)为与政府无关的纯市场化的企业。城(chéng)投的债务主要包括(kuò)向银行借(jiè)款(kuǎn)和发行债券融资(zī)这两种(zhǒng)方式,以前一种方式为主,但后一种债权融(róng)资的(de)规模也不(bù)小,到2022年末(mò),余额估计(jì)在13万亿元以(yǐ)上(shàng)。

总(zǒng)体看,2011年以(yǐ)来(lái),全国城投(tóu)有息债(zhài)务快速扩张(zhāng),每年增速均保持在(zài)10%以(yǐ)上,到(dào)2022年末,全(quán)国城投有息(xī)债务(wù)为54.1万亿元,相较(jiào)2011年的(de)6.4万亿元增长了7倍以(yǐ)上(shàng)。

城投平台(tái)发债(zhài)余额的增长

图片(piàn)来源:Wind, 中泰证券(quàn)研究所

因此,城投平台实际上已(yǐ)经成为地(dì)方债务的主要(yào)体现形式,规模明显超过(guò)地方政府的一般(bān)债和专(zhuān)项债之(zhī)和(hé)。城投平(píng)台中(zhōng),如今,城投平台的(de)债券余额大(dà)约(yuē)为13.8万亿元(yuán),迄今并(bìng)无违约案例(lì),说明城投债仍(réng)属于地方政府背书(shū)的高等级(jí)信用债。但(dàn)是,城投平台的非标违约情况时有(yǒu)发生,银(yín)行贷款(kuǎn)展(zhǎn)期、调整还贷方式的也(yě)比较多。

地(dì)方政府应确(què)保(bǎo)城投债按时兑付,不能(néng)轻易违(wéi)约

当前市场(chǎng)对地方(fāng)政府(fǔ)债务增(zēng)长和财政收入增速下降甚至负增长的现象普(pǔ)遍担心,尤其对财力偏弱的东(dōng)北、中(zhōng)西部省份,城(chéng)投债的收益(yì)率(lǜ)普遍高(gāo)于东部发达(dá)省市(shì)。2022年13个省土地出让金对(duì)政府债务利(lì)息覆盖程度不足100%(2021年(nián)只有5个),扣除城投拿地(dì)之后,捉(zhuō)襟见肘的情况(kuàng)更加明显。

河南的永煤(méi)债(zhài)违约之后(hòu),对(duì)河南省乃至全国的(de)信用债市(shì)场都造成负面冲击(jī),信用分层现象加剧,部分经(jīng)济偏弱区域被边(biān)缘化。例如青海、云南和天津等近几(jǐ)年融资成本仍在(zài)上(shàng)升;黑龙江、贵州2017-2019年融(róng)资成(chéng)本(běn)大幅上升,虽然2020年以来融(róng)资成本有所下降,但整体降(jiàng)幅相(xiāng)较全国(guó)更小。辽(liáo)宁、广西(xī)、吉林、重(zhòng)庆、陕西、宁夏(xià)和甘(gān)肃2020年以来城(chéng)投债加权平(píng)均票面利率降幅也明(míng)显(xiǎn)不如(rú)全国(guó)。

当前在(zài)经济复苏(sū)不及(jí)预期的背景(jǐng)下,投(tóu)资者的风险偏好明显下降。为此,地(dì)方政府应该确(què)保城投债的按(àn)时兑付。因(yīn)为违(wéi)约不仅不能解决债务问题,反而会(huì)恶化区域信用环境(jìng),导致(zhì)地方国企(qǐ)融资难(nán)、融资贵。从(cóng)未来区域经济发展的角度看,政府(fǔ)部门仍需要持续举债来(lái)实现经(jīng)济平稳(wěn)增长,需要(yào)保持(chí)政府信用,不(bù)能轻易违约(yuē)。

建议中央(yāng)大力度c42排列组合公式怎么算,A42排列组合公式(dù)支(zhī)持地方政府(fǔ)“化债”

因(yīn)此,当前迫切需要增强(qiáng)城投债权人的持有信(xìn)心,首先要(yào)确保城投债不违约,这就(jiù)意味着城投公司能够具备低成本(běn)的(de)借(jiè)新还旧能力(lì)。

中央提出(chū)“谁家的孩子谁家抱”,意味着对地方债不(bù)兜底,但建(jiàn)议给予困难省份一(yī)定(dìng)的“托底”支持,即在政(zhèng)策上大力度支持地(dì)方政府“化债”,如帮(bāng)助地方政府(如城投(tóu)公司的借新还旧)降低(dī)债务成本、拉长(zhǎng)债(zhài)务(wù)期限(非债券类债务展期,如(rú)遵(zūn)义道(dào)桥实(shí)践银行贷款展期),通过政策(cè)性银行或商业银行的低息资金来降低(dī)债务成本,让(ràng)债务更加(jiā)容易滚(gǔn)续。

此(cǐ)外,对于地方政府可否通过出让国有资产来(lái)偿(cháng)债(zhài)方面(miàn),也(yě)希望中(zhōng)央给予(yǔ)政策上(shàng)的支持(chí)。因为今年3月1日,国资委在(zài)对政(zhèng)协十三届全国委员会第五(wǔ)次会议(yì)第(dì)00503号提案的答复中表示(shì),将适时出(chū)台制(zhì)度(dù)规定及操(cāo)作(zuò)细则,探索国有权益份额规(guī)范化退出的(de)有效方式和途(tú)径,充分发挥有限合伙企(qǐ)业的优(yōu)势,助力国(guó)有企业创新(xīn)发展。

通(tōng)过出(chū)让国有企(qǐ)业(yè)股权获得收入偿还债务,典型案例(lì)为“茅台化(huà)债”:2019年12月、2020年(nián)12月茅台集团两次公(gōng)告无偿划转上市公司共(gòng)计1亿股(gǔ)股份(fèn)(合(hé)计占贵州(zhōu)茅台总股本(běn)8%,按当时市价计量市值约(yuē)为1600亿(yì)元)至贵州国资(zī)。

在当前中国经济转(zhuǎn)型的关键阶段(duàn),维护地方政府的信用,防范区域性金融(róng)风险显得(dé)尤(yóu)为重(zhòng)要,故在城投公司(sī)还没有与政府部门完全“脱(tuō)钩”之前,城投债的“信仰”仍需要保持(chí)。

未经允许不得转载:橘子百科-橘子都知道 c42排列组合公式怎么算,A42排列组合公式

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了